炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

本周,A股举座小幅颤动上扬,继北证50回补4月7日向下跳空白口后,上证50也得胜复兴扫数失地,科创50指数则信守1000点大关,创业板指亦围绕1900点张开强烈争夺。

市集成交量络续萎缩,周五致使跌破1万亿元,创昨年“9·24”行情以来最低成交。全周成交5.54万亿元,亦为同时最低(完好周),露馅市集不雅望脑怒较为浓郁,后市或还有反复。

两融余额终端了伙同3周的大幅净卖出,转为小幅净买入7.16亿元,这露馅了市集信心复兴的新信号。电子行业本周赢得逾28亿元融资净买入,汽车、基础化工均赢得超10亿元净买入,有色金属、医药生物、国防军工等也齐赢得超亿元净买入。计较机则被融资客净卖出逾20亿元,非银金融、银行、通讯净卖出也超10亿元。

另据Wind数据统计,银行本周赢得逾130亿元主力资金净流入,为惟一净流入超百亿元的行业,商贸零卖、基础化工、房地产、食物饮料均赢得超40亿元净流入,公用管事、计较机等也赢得超30亿元净流入。电子遭主力资金净流出逾40亿元,有色金属净流出逾32亿元,电力建筑净流出逾23亿元。

瞻望后市,中泰证券指出,在中好意思中枢矛盾并未缓解、总量战术仍将保握克制的布景下,市集仍将处于“高波动——分化加重”的驱动特征中。留意类财富一经具有较高建树价值。长端国债,以及高股息红利财富如电力、公用管事等标的,具备估值赈济与现款流安全角落。黄金、核电、军工等“安全类财富”或受益于巨匠地缘风险上升。

市集热门方面,银行股本周进展强健,板块指数5日全红,累计高涨4.68%,的确收出秃头赤脚的中阳线,并伙同3日创历史新高。中、农、工、建四大行集体创历史新高(复权,下同),成齐银行、上海银行等亦刷新历史记录。

天然银行股握续高涨,但放抄本周五收盘,42家上市银行中,仅招商银行股价拼凑收在净财富之上,其他一谈破净,市净率中位数约为0.58倍,最低的民生银行仅0.32倍。

此外,银行股市盈率一谈低于10倍,中位数约为5.92倍,最高的郑州银行市盈率仅为8.92倍,最低的青农商行市盈率更是只须3.9倍。

在低市盈率、低市净率的布景下,银行股的高股息率尤其引东谈主防护。银行股股息率中位数为4.75%,远远高于1年期入款利率,最高的南京银行股息率达7.94%,江苏银行、厦门银行、沪农商行、上海银行股息率也特出7%。

高股息的银行股诱导了险资的高度温雅。本年以来,农业银行、邮储银行、招商银行、中信银行、杭州银行等多家上市银行被险资举牌。

星河证券暗示,政府债络续发力赈济社融,降准降息预期增强,低利率环境延续,类似巨匠政事经济环境不笃定性,资金避险属性进步,银行股息爽气价比突显。市值处治深切,中永久资金力量壮大,鼓吹银行红利价值杀青。大行增资开启,基本面积极身分集会,利好银行信贷投放和风险缓释。

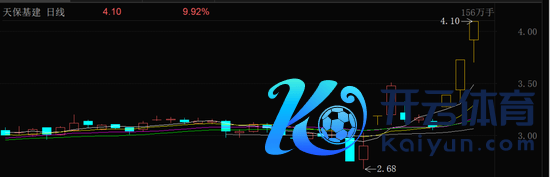

地产股自4月16日国度统计局发布向好数据后往往走强,板块指数伙同创出阶段性新高。天保基建获利3连涨停,渝设备亦2连板,金融街、三湘印象、黑牡丹(维权)、新华联(维权)也以涨停的强势姿态复兴4月7日的向下跳空白口。

数据露馅,2025年1月—3月宇宙新建商品房销售面积同比降幅较2024年全年收窄9.9个百分点,销售额同比降幅收窄15个百分点,房企到位资金中,国内贷款及个东谈主按揭贷款同比降幅均显耀收窄。

华泰证券指出,2025年房企设备业务利润率仍处底部区间,但行业围聚度加快进步,头部房企凭借“好信用、好城市、好家具”策略展现韧性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 体育游戏app平台